本站讯 近日,两位土生土长的香港商人李某雄(下称:李先生)、李某怡(下称:李女士)向媒体反映,他们在大陆投资过程中,遭受国家税务总局龙岩市税务局稽查局的 “钓鱼执法” 及不公正、野蛮执法对待。目前,他们请求相关部门对其进行组织救济,并对龙岩市税务局稽查局违法违规的执法行为进行监督纠偏,终止错误执法。

投资、清算与稽查历程

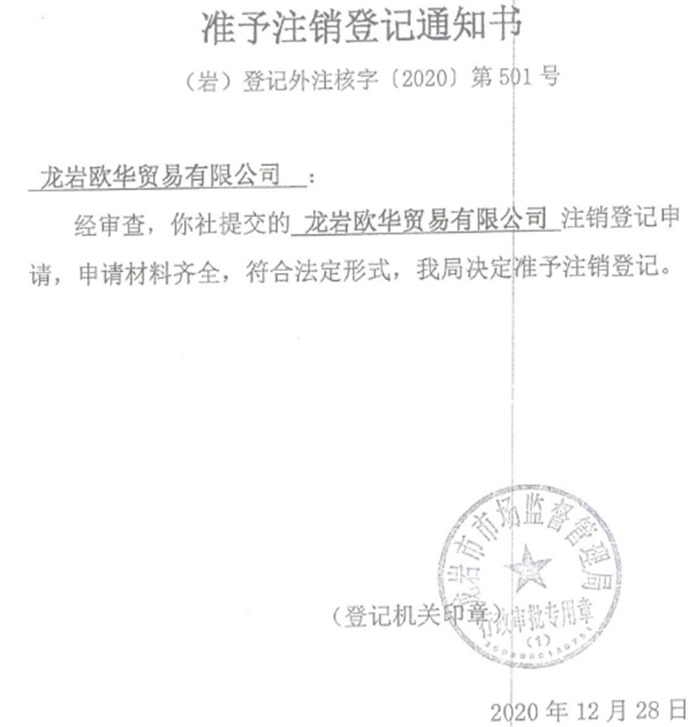

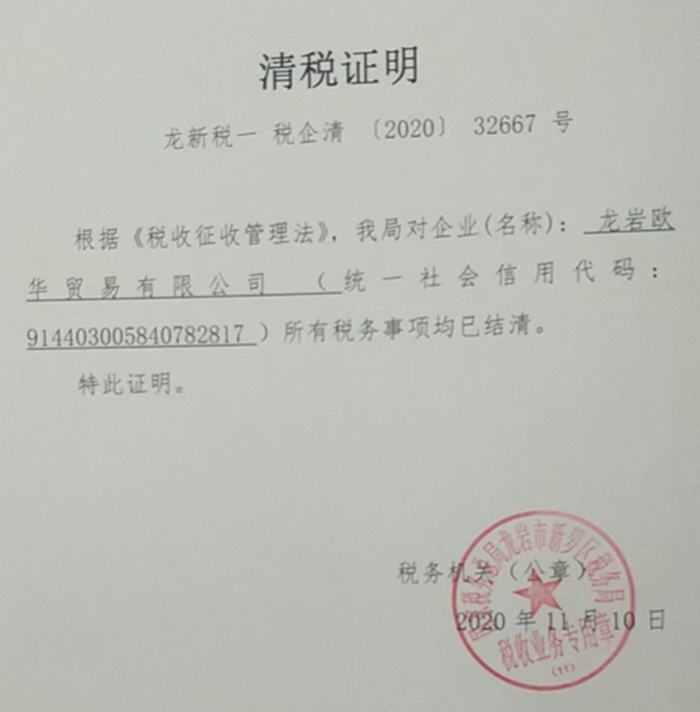

香港商人李先生是原深圳欧华高科有限公司法人代表,据他介绍:2020年,响应龙岩市新罗区招商引资,迁入龙岩市新罗区,成立龙岩市欧华贸易有限公司(下称:欧华公司)。同年 11 月 10 日,在新罗区税务局和龙岩市税务局稽查局的同意和指导帮助下,原龙岩欧华公司完成了注销前的所有税款申报,包括经营期企业所得税核定征收申报和清算期企业所得税申报。相关资料显示,附加税费纳税申报表的受理税务机关为龙岩市税务局稽查局,企业所得税申报表的经办人也是龙岩市稽查局人员,欧华公司于 2020 年 12 月正式注销,股票通过“非交易过户”方式转到李先生和李女士个人名下持有。值得注意的是本次稽查的主检查人员就是当时办理清税手续的人员。

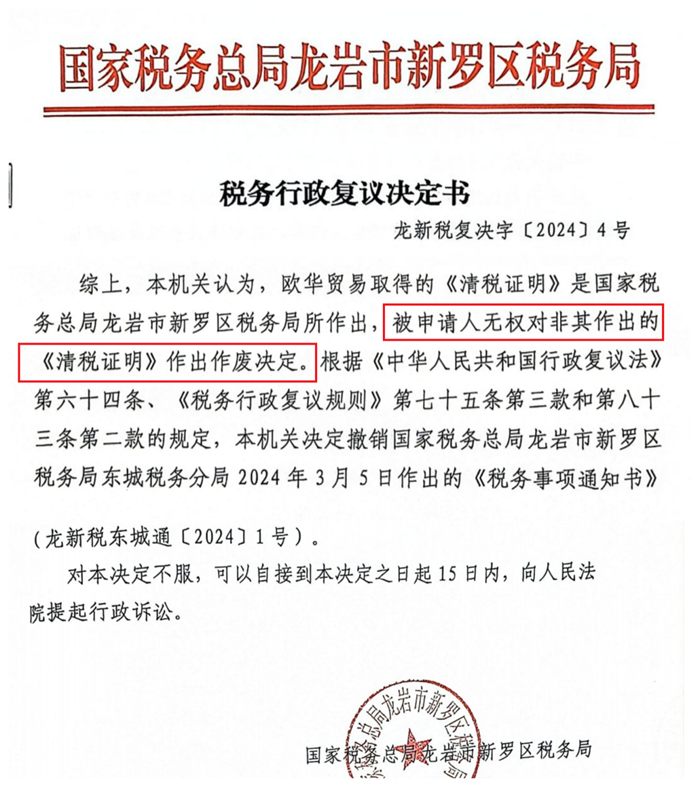

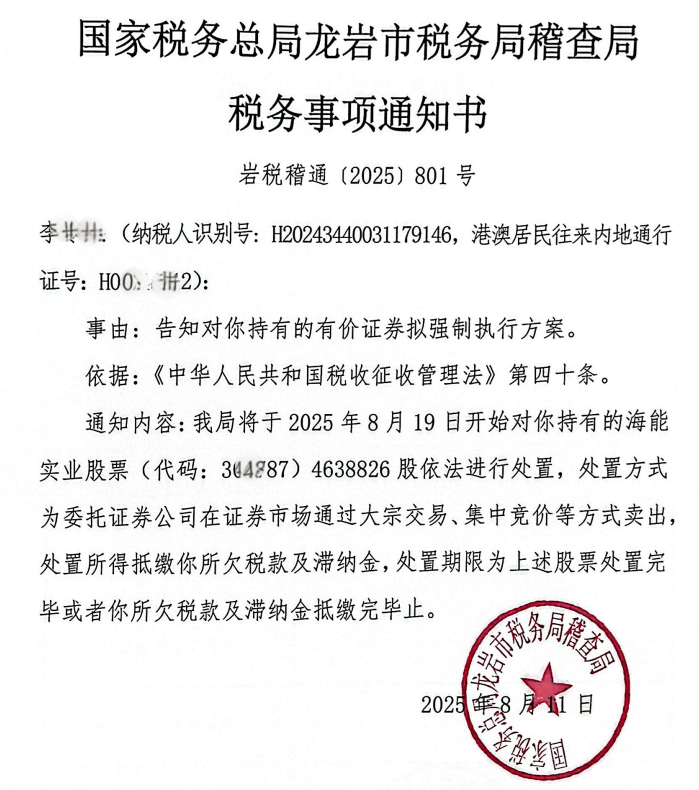

到了 2024 年,龙岩市税务稽查局突然对李先生进行立案稽查,其下属东城分局撤销了当初给欧华公司发的《清税证明》。欧华公司对此依法申请税务行政复议,之后新罗区税务局又否定了东城分局的撤销决定,原欧华公司《清税证明》至今有效。然而,2024 年 8 月,龙岩市税务局稽查局再次对李伟雄和李咚怡个人作为原欧华公司的企业所得税纳税人进行立案调查,并于 2025 年 3 月 7 日下发《税务处理决定书》(岩税稽处【2025】1 号和 2 号),要求李先生和李女士作为企业所得税纳税人按 2020 年股票市值,缴纳企业所得税。2025 年 6 月 19 日,稽查局又发出《税收强制执行决定书》(岩税稽强拍〔2025〕1 号和 2 号),次日(6 月 20 日),发布《税务事项通知书》(岩税稽通〔2025〕601 号和 602 号),冻结了二人的股票。2025 年 8 月 8 日,该局向二人持有股票的上市公司江西省安福县海能实业股份有限公司发拟于 8 月 18 日开始,对李女士所持有的股票委托证券公司强制执行处置的告知函。8 月 13 日,再发岩税稽通 [2025] 801 号《税务事项通知书》,通知 2025 年 8 月 19 日起开始对李女士持有的海能实业股票(代码:300787)4638826 股进行处置。目前,二人已无法登录自己在国金证券的股票账户,无法查看资产现状。

欧华公司原股东认为龙岩税务多处违法

龙岩市欧华公司明明于2020年已经依法注销,且依法取得了工商注销证明和税务“清税证明”,公司注销程序合理合法,为什么四年之后发生被稽查的事情呢?李先生和李女士认为龙岩市税务局稽查局存在多项违法事实:

——征税对象错误。李先生和李女士认为,将自然人作为企业所得税的纳税人,违反了《企业所得税法》第一条规定。——立案检查程序违法。2020 年 11 月 10 日,原欧华公司的经营申报、税务注销申报、缴纳税款、“清税证明”在同一日全部完成,原欧华公司税务申报资料显示,其申报清算过程中的纳税申报是经龙岩市税务局稽查局指导认可和同意完成的,“清税证明”也是他们办理的。但龙岩税务稽查局却违法程序立案检查,认定欧华公司偷税,法律适用错误。欧华公司及二人个人均不存在 “偷税” 可能性,更不应加收滞纳金。

——滥用执法权和强制措施职权。在要求二人补充证据的同时,稽查局对欧华公司和二人定性偷税并出具税务处理决定书,在税款未最终确定的情况下,多次冻结二人的股票资产,违反了《税收征管法》第五十五条中冻结对象的规定。

——恐吓执法。正常税务稽查过程中,二人积极配合,未走逃、未失联。但龙岩税务稽查局办案人员在查案时让“公安参会”给二人施加压力,影响税务系统执法形象,对香港公民不公。

——违反国家保密规定。稽查局在查案过程中,让外聘律师全程参与并直接与二人的代理人沟通,虽代理人多次反对,稽查局仍未理会,严重违反了《税务稽查案件办理程序规定》(第 9、10 条)和《税收征管法》(第 59 条),侵害了二人权利。

——检查和审理程序违规违法。检查机关要求二人在 2025 年 3 月 6 日前补交相关材料,二人按规定补交后,次日 3 月 7 日就作出《税务处理决定书》,根本未采信二人提供的证据也未说明,剥夺了二人陈述申辩权利。且该案子涉及近 2 亿,按《重大税务案件审理办法》规定应上交给审理委员会集体讨论决定,但实际未履行该程序便下达《税务处理决定书》,程序存在违法。

——执法人员错误理解行政复议前置条件。此次税务稽查争议焦点是企业所得税征收对象,依据《税收征管法》第八十八条规定的先缴税后复议,适用于企业所得税法定的纳税人、扣缴义务人、担保人,并不适用于李先生和李女士自然人身份。

——事实认定和法律依据错误。二人依法依规按程序进行清算申报,股票 “非交易过户” 到个人名下,公司按经营所得和“清零” 申报企业所得税,符合国家规定(财税〔2009〕60 号文),且得到相关税务局及工作人员指导认可并出具了《清税证明》。

——税收滞纳金争议

2020 年 11 月,欧华公司的纳税申报和注销清算申报,均在龙岩市税务局稽查局稽查人员参与指导和认定下完成,即便属于未申报情况,也已过追税期。根据《国家税务总局关于未申报追缴期限问题的批复》(国税函【2009】326 号)规定,此类情形不属于偷税、抗税、骗税,追征期一般为三年,特殊情况可延长至五年。

——对个人采取税收强制执行程序违法。龙岩市税务稽查局检查过程、程序违法,依据事实不清,审理程序违法,因此强制执行也违法。目前稽查局强行委托券商处置二人股票,不仅给二人造成巨大损失,还可能影响上市公司股价,损害公众利益。

龙岩市税务稽查认为欧华公司纳税申报虚假

龙岩市税务稽查局认为,欧华公司在2020年11月10日进行的清算所得税申报中,申报的所有数据均为零,这与欧华公司实际中将剩余资产分配给股东不符,导致清算环节应征税款未依法入库。欧华公司申报的清算所得税是虚假的纳税申报,是偷税。但未对原欧华公司已进行经营所得的增值税、企业所得税等申报未进行实情陈述。

目前,李先生与李女士已就相关争议寻求组织救济,希望相关部门对龙岩市税务稽查局的执法行为进行监督纠偏,终止错误执法。龙岩市税务稽查局暂未就李先生、李女士提出的争议观点进一步公开回应,并自2025年8月19日开始直接同国金证券公司将李咚怡个人股票账户金额、及8月20、21、22日、25日四个股市交易日,将李女士个人持有的股票每日50万股进行交易,将上述金额全部作为企业所得税税款强制执行征收。媒体将持续跟踪事件进展,及时报道双方后续沟通情况及相关部门的处理情况。(记者 林晨)

原文来自网易:https://www.163.com/dy/article/K7R4929P05561IRF.html